2023 年 10 月から始まった「インボイス制度」により、太陽光発電で売電をしている個人の方から「自分も登録しないといけないのか?」「登録しないと不利になるのでは?」

という疑問の声が多く聞かれるようになりました。

まず消費税の基本から整理したうえで、個人の売電とインボイス制度の関係を解説します。

保険付帯「お元気メンテ」では、通常の火災保険より安価な補償が利用できます。リスク認証や太陽光発電所の発電所の評価UPの方法についての冊子はこちら!

1. インボイス制度(適格請求書等保存方式)とは?

インボイス制度(正式名称:適格請求書等保存方式)は、2023 年 10 月 1 日から開始された新しい消費税の仕組みです。

この制度では、仕入税額控除(消費税の差し引き)を行うために、一定の要件を満たした「適格請求書(インボイス)」の保存が必要になりました。

言い換えると、消費税を正しく差し引くためには、「インボイスを発行できる事業者」から取引する必要があるという制度です。

2.消費税とは?

まず消費税の説明から

消費税とは、商品・サービスの消費に対して課される税金です。商品・サービスの購入時には購入料金に消費税が上乗せされます。つまり、消費者は消費税込みの料金を支払うことになります。一方、事業者は受け取った消費税を国に納めなければなりません。このように、消費税は間接税の一種であり、最終的には消費者が負担することになります。

事業者は、消費者から預かった消費税を国に納める仕組みになっています。

【消費者】:税込価格を支払う

【事業者】:消費税を預かり、国へ納税する(または差し引く)

太陽光発電の売電収入も、原則として消費税の課税対象に含まれます。

課税事業者と免税事業者との違い

消費税では、事業者は次の 2 つに分かれます。

【課税事業者】

原則として、消費税を申告・納税する必要があります。

前々年(基準期間)の課税売上高が 1,000 万円超

【免税事業者】

消費税の納税義務が免除されます。

基準期間の課税売上高が 1,000 万円以下

個人の太陽光発電では、売電収入がそれほど大きくない場合、免税事業者に該当するケースが非常に多くなります。

仕入税額控除の仕組み

消費税は「預かった消費税 - 支払った消費税」で計算されます。

この「支払った消費税」を差し引く仕組みが仕入税額控除です。

例として

そのうち、設備や経費で支払った消費税:6 万円

→ 差額の 4 万円を納税

インボイス制度は、この仕入税額控除を正しく行うための制度です。

保険付帯「お元気メンテ」では、通常の火災保険より安価な補償が利用できます。リスク認証や太陽光発電所の発電所の評価UPの方法についての冊子はこちら!

3.〔ワンポイント解説〕太陽光発電における仕入税額控除の仕組み

前提条件(例)

・事業用太陽光発電(課税事業者)

・売電先:電力会社

・消費税率:10%

できるだけ現実的な数値に変えて考えてみた場合

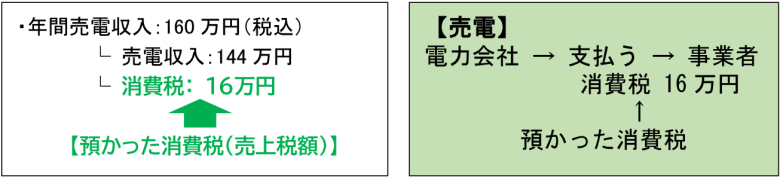

売 電 160 万円 → 消費税 16 万円

確定申告 16 万円-150 万円=-134 万円となります。

設備が大きくなれば売電も比例して高くはなりますが、上記の比率はほぼ変わりませんので 1 年目は必ずマイナスになります。

これを利用して特別償却制度があった時期もありますが、現在は税制上の事業用太陽光システムの償却期間は17年で、年度ごとに減価償却費を経費として税務署へ申告します。

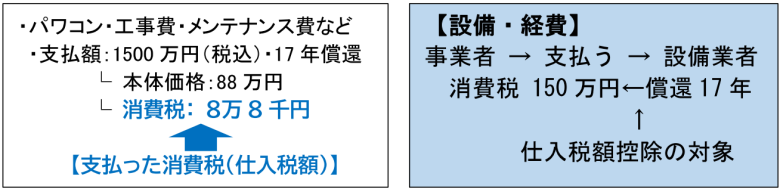

設備費 88 万円 消費税 8万8千円

売 電 160 万円 消費税 16 万円

確定申告 16 万円ー8 万 8 千円=7 万 2 千円を納税する。

全体の流れ(お金と消費税の動き)

1.太陽光設備・維持管理費を支払う

2.電力会社へ電気を売る(売電)

3.消費税の計算(仕入税額控除)

Q:野立て太陽光発電の売電で得た1年目の売り上げに対して消費税はかからないの?

A:基本的には、1 年目の売電収入に対して消費税の納税義務はありません。

日本の税制では、前々年の課税売上高が 1,000 万円を超えているかどうかで納税義務を判断するため、開業 1 年目(基準期間がない状態)は原則として「免税事業者」となるからです。

ただし、以下のケースでは 1 年目から消費税がかかる(または納める必要がある)ため注意してください。

消費税還付を受ける場合

太陽光設備の購入時に支払った消費税を払い戻してもらう「消費税還付」の手続きをした場合、自ら「課税事業者」になることを選択したことになります。

この場合、還付を受けられる代わりに、1 年目の売電収入に含まれる消費税も国に納める義務が生じます。

インボイス制度に登録した場合

インボイス(適格請求書)発行事業者として登録している場合、売上高にかかわらず 1 年目から課税事業者となり、消費税の申告・納付が必要になります。

特定期間の判定に該当する場合

個人事業主の場合、前年の 1 月 1 日から 6 月 30 日までの課税売上高(または給与支払額)が 1,000 万円を超えていると、翌年から課税事業者となります。

法人の場合は設立 1 期目でも資本金 1,000 万円以上なら最初から課税事業者です。

まとめとして

・何の手続きもしていない個人事業主であれば、1 年目の売電収入に消費税はかかりません。

・設備にかかる初期費用の還付を目的として、あえて課税事業者になるケースもあります。

・インボイス制度に登録して、適格請求書発行事業者となると、仕入税額控除を受けることができます。更に売電する電力会社も仕入税額控除ができます。

・免税事業者のままだと、電力会社は支払った消費税分を自社の納税額から差し引けません。このコスト増加を補うため、消費税相当分の値引きを提案されるケースが想定されます。

・ただし、買い手側の立場を利用した一方的な値下げ強要は、下請法や独占禁止法に抵触する恐れがあるため、電力会社が即座に強制的な値下げを行うことはないと思われます。

4.インボイス制度とは?

インボイス制度とは

インボイス制度とは、

適格請求書(インボイス)を発行できる事業者のみが、仕入税額控除の対象になる

という制度です。

適格請求書を発行できるのは、税務署に登録した 「適格請求書発行事業者」 に限られます。

インボイス制度が開始する前のケース

制度開始前は、

・免税事業者であっても

・区分記載請求書などを保存していれば

仕入税額控除が可能でした。

そのため、売電相手(電力会社)から見ると、「相手が課税事業者か免税事業者か」は大きな問題になりませんでした。

インボイス制度が開始した後のケース

制度開始後は状況が変わります。

適格請求書発行事業者の場合

・インボイス(適格請求書)を発行できる。

・電力会社は仕入税額控除が可能。

・取引条件は基本的に従来どおり。

適格請求書発行事業者ではない場合

・インボイスを発行できない。

・電力会社は仕入税額控除ができない。

・結果として、取引条件の見直しや買い取り価格への影響が出る可能性がある。

保険付帯「お元気メンテ」では、通常の火災保険より安価な補償が利用できます。リスク認証や太陽光発電所の発電所の評価UPの方法についての冊子はこちら!

5.インボイス制度に未登録であることのリスク

課税事業者のケース

課税事業者であるにもかかわらず、インボイスに未登録の場合、

・取引先が仕入税額控除を受けられない。

・取引を敬遠される可能性がある。

売電の場合は「交渉力が弱い」ため、不利な条件を提示されるリスクがあります。

免税事業者のケース

免税事業者の場合、

・インボイスに登録しなければ、消費税の納税義務は発生しません

・ただし、取引先(電力会社)は控除不可

その結果、

・買い取り価格を引き下げられる。

・消費税相当額を支払ってもらえなくなる。

といった影響が出る可能性があります。

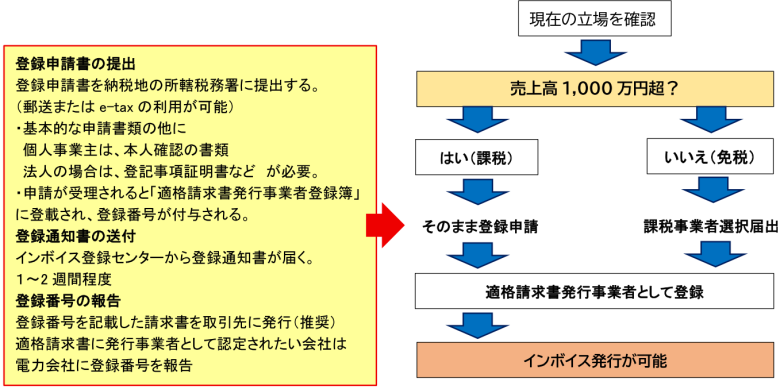

6.適格請求書発行事業者になるには?

適格請求書発行事業者になるためには、

・税務署へ登録申請を行う

・課税事業者になることが前提条件 となります。

つまり、現在免税事業者の方が登録する場合は、あえて課税事業者を選択し、消費税を納税する立場になる必要があります。

適格請求書発行事業者に認定されるまでの手順(図式)

まとめ

個人で太陽光発電の売電を行っている場合、必ずしもインボイス登録が必要というわけではない

・ただし、取引条件や将来の売電収入への影響は検討しないといけません。

保険付帯「お元気メンテ」では、通常の火災保険より安価な補償が利用できます。リスク認証や太陽光発電所の発電所の評価UPの方法についての冊子はこちら!