太陽光発電事業は、安定収益が期待できる一方で、台風・豪雨・落雷・火災・盗難・設備故障など、事故が起これば数百万円単位の損失に直結するリスクを抱えています。

実際には火災保険だけで十分だと考えている事業者も多いものの、補償範囲の違いを正しく理解していないと、いざという時に「補償されない」「売電停止の損失がカバーされない」といった事態が起こりかねません。

この記事では、太陽光発電向け保険・関連サービス10社を補償内容と特徴で比較し、選定時に必ず確認すべきポイントをご紹介します。

株式会社ジオリゾームが提供する次世代型O&Mサービス 「お元気メンテ」 は、単なる点検代行にとどまらず、発電量のモニタリング、劣化や不具合の兆候分析、現地駆けつけ対応、さらには修理・交換時の費用リスクまで見据えた運用設計を行っています。

また、O&Mと保証・保険の考え方を組み合わせ、故障時の修繕費用や長期停止リスクを最小化する設計思想も、単なる保守会社ではなく“発電事業のパートナー”として位置づけられる理由の一つです。

太陽光発電を「設置した設備」ではなく「長期で利益を生む事業資産」として運用していきたい方は、一度、現在のメンテナンス体制が本当に最適か見直してみてはいかがでしょうか。

▼ 次世代型O&Mサービス「お元気メンテ」はこちら

https://www.solaromgeo.com/

保険付帯とリスク認証検査、発電所の評価UPの方法についての詳しい冊子はこちら

太陽光発電向けの保険10社を徹底比較【2026年最新】

太陽光発電向け保険は、保険会社、代理店、O&M付帯型の三系統に分かれます。単純な保険商品比較ではなく、補償範囲と事故対応力を含めた実務比較が重要です。

ここでは、設備補償、自然災害、利益補償、免責条件、O&M連携の観点で整理します。

▼太陽光発電向けの保険10社比較表

| 会社名 | 特徴 | 公式URL |

|---|---|---|

| 株式会社ジオリゾーム(お元気メンテ) | 保険とO&Mを一体で設計。監視・点検・修繕・利益補償まで含めた次世代型サービス | 公式サイト |

| 東京海上日動火災保険 | 自然災害補償に強み。法人向け太陽光設備保険の取扱実績が豊富 | 公式サイト |

| 損害保険ジャパン | 設備損害に加え、利益補償特約で売電停止リスクに対応可能 | 公式サイト |

| あいおいニッセイ同和損保 | 再生可能エネルギー向け専用保険プランを展開 | 公式サイト |

| 共栄火災海上保険 | 太陽光発電設備向け損害保険の専用商品を提供 | 公式サイト |

| エネテクインシュランスサービス | 太陽光発電専門の保険代理店。複数社商品を比較提案可能 | 公式サイト |

| HDI Global | 再生可能エネルギー向けの収益補償・事業中断保険に強み | 公式サイト |

| Solvvy株式会社 | 機器長期保証と保険を組み合わせた保証サービスを提供 | 公式サイト |

| 三井住友海上火災保険 | 法人向け設備保険と賠償責任補償の総合力が高い | 公式サイト |

| NTTファシリティーズ | O&Mと損害保険をセットにした太陽光発電所向け保守サービス | 公式サイト |

株式会社ジオリゾーム|保険付帯型 次世代O&Mサービス

引用元:次世代型O&M「お元気メンテ」

ジオリゾームの「お元気メンテ」は、単なる損害保険ではなく、太陽光発電事業全体のリスクマネジメントを前提に設計されたサービスです。

最大の特徴は、設備補償・自然災害補償・利益補償・賠償補償を、O&M体制と一体で構築している点にあります。

一般的な太陽光保険は「事故が起きた後に保険金を支払う」仕組みですが、お元気メンテは「事故を起こさない運用」と「起きた際の復旧速度」まで含めて補償設計されています。

「保険+点検」ではなく、「保険+監視+保全+復旧+収益管理」までを一体で考える設計思想が、他社との決定的な違いです。太陽光発電を長期事業として捉える投資家や事業者にとって、単なる保険商品ではなく、事業継続スキームとして評価されるサービスと言えます。

| 項目 | 内容 |

|---|---|

| 会社名 | 株式会社ジオリゾーム |

| 特徴 | 保険とO&Mを一体設計し、監視・点検・復旧・利益補償までを統合した運用型リスク管理 |

| 向いている事業者 | 長期安定運用を重視し、売電停止リスクと修繕費リスクを同時に管理したい発電事業者 |

| 公式URL | https://www.solaromgeo.com/ |

東京海上日動火災保険|太陽光発電設備向け損害保険

引用元:東京海上日動

東京海上日動は、法人向け損害保険の実績が非常に豊富で、太陽光発電設備についても自然災害補償を中心とした専用設計が可能です。火災、落雷、風災、雪災、水災などの物的損害を幅広くカバーできる点が強みです。

一方で、補償の基本はあくまで「設備損害」であり、売電停止による利益損失や、復旧までの運用支援は特約や外部O&Mとの組み合わせが前提になります。そのため、保険は大手損保で堅実に備えつつ、運用面は別途専門会社に委ねる構成が現実的です。

| 項目 | 内容 |

|---|---|

| 会社名 | 東京海上日動火災保険株式会社 |

| 特徴 | 自然災害補償に強い大手損保。設備損害を広範囲にカバー可能 |

| 向いている事業者 | 台風・豪雨・落雷など自然災害リスクを重視し、大手損保の安定性を優先したい事業者 |

| 公式URL | https://www.tokiomarine-nichido.co.jp/ |

損害保険ジャパン|太陽光発電所向け企業・利益補償保険

引用元:損害保険ジャパン

損害保険ジャパンは、設備損害に加えて、売電停止による利益損失を補償できる点が大きな特徴です。自然災害や事故による設備損傷だけでなく、特約等により収益減少まで補償される設計が可能な場合があります。

一般的な火災保険型の太陽光保険は「壊れたものを直す費用」が中心ですが、損保ジャパンは「止まった事業の損失」まで視野に入れた補償を組めます。長期停止がキャッシュフローに直結する高圧案件や投資型案件では、設備補償と利益補償をセットで考えたいニーズと相性が良い保険会社です。

| 項目 | 内容 |

|---|---|

| 会社名 | 損害保険ジャパン株式会社 |

| 特徴 | 設備損害に加え、売電停止時の利益補償を組み合わせやすい |

| 向いている事業者 | 売電停止による収益減少リスクまで保険でカバーしたい発電事業者 |

| 公式URL | https://www.sompo-japan.co.jp/ |

あいおいニッセイ同和損保|再生可能エネルギー向け損害保険

引用元:あいおいニッセイ同和損保

あいおいニッセイ同和損保は、再生可能エネルギー分野に特化した保険設計を行っている点が特徴です。太陽光発電設備についても、火災や落雷、風災、水災などの物的損害を中心に、発電所特有のリスクを考慮した補償構成が可能です。

特に、全国の金融機関やリース会社と連携した実績が多く、融資条件として保険加入が求められる案件にも対応しやすい体制があります。一方で、利益補償や復旧支援といった運用面は特約や外部O&Mとの組み合わせが前提となるため、設備補償を軸に堅実に備えたい事業者向けの位置づけになります。

| 項目 | 内容 |

|---|---|

| 会社名 | あいおいニッセイ同和損害保険株式会社 |

| 特徴 | 再生可能エネルギー分野に特化した設備損害補償の設計実績が豊富 |

| 向いている事業者 | 融資条件を意識しつつ、標準的な設備補償を大手損保で確保したい発電事業者 |

| 公式URL | https://www.aioinissaydowa.co.jp/ |

共栄火災海上保険|太陽光発電設備保険

引用元:共栄火災

共栄火災は、産業設備向け損害保険の分野で長年の実績を持ち、太陽光発電設備についても専用の補償設計が可能です。火災、落雷、風災、水災、盗難といった基本的なリスクを網羅し、設備損害を中心に堅実な補償を提供しています。

地域密着型の代理店網を持つ点も特徴で、保険事故発生時の初動対応や現地調査を迅速に進めやすい体制があります。

一方で、売電停止による利益補償や長期運用を見据えたO&M連携は、特約や外部サービスとの組み合わせが前提になります。そのため、まずは設備損害リスクを確実に抑えたい事業者にとって、実務的で扱いやすい保険会社と言えます。

| 項目 | 内容 |

|---|---|

| 会社名 | 共栄火災海上保険株式会社 |

| 特徴 | 太陽光発電設備向けの標準的な損害補償を安定して提供 |

| 向いている事業者 | 設備損害リスクを重視し、地域代理店のサポート体制を重視したい発電事業者 |

| 公式URL | https://www.kyoeikasai.co.jp/ |

エネテクインシュランスサービス|太陽光発電保険取扱サービス(代理店)

引用元:エネテクインシュランスサービス

エネテクインシュランスサービスは、太陽光発電に特化した保険代理店として、複数の保険会社の商品を横断的に比較・提案できる点が特徴です。特定の保険会社に依存せず、設備補償、自然災害補償、利益補償、賠償責任補償を発電所の条件に合わせて組み合わせられます。

発電規模や立地、金融機関の融資条件、O&M体制などを踏まえた実務的な設計が可能で、「どの保険会社を選ぶべきか分からない」という段階から相談できる点に強みがあります。

保険商品そのものよりも、リスク整理と補償設計のコンサルティングに価値があるタイプのサービスです。

| 項目 | 内容 |

|---|---|

| 会社名 | エネテクインシュランスサービス株式会社 |

| 特徴 | 太陽光発電専門の保険代理店として複数社商品を比較提案可能 |

| 向いている事業者 | 保険会社選定から補償設計まで中立的に相談したい発電事業者 |

| 公式URL | https://www.enetech-hoken.com/ |

HDI Global|再生可能エネルギー向け収益補償保険

引用元:HDI Global

HDI Globalは、再生可能エネルギー分野の保険引受に強みを持つ外資系保険会社です。太陽光発電については、設備損害に加えて事業中断や収益減少を補償する設計が可能な点が特徴です。

特に、長期停止時の売電収入減少や、復旧に時間を要する大規模災害時のキャッシュフローリスクに対応できる収益補償は、投資型発電所との相性が高い分野です。

国内損保と比べ、引受条件や免責設定がやや専門的になる傾向はありますが、リスク分析に基づいた補償設計が可能です。

| 項目 | 内容 |

|---|---|

| 会社名 | HDI Global SE |

| 特徴 | 再生可能エネルギー向けの事業中断・収益補償に強み |

| 向いている事業者 | 大規模案件や投資型案件で、長期停止リスクまで保険で管理したい事業者 |

| 公式URL | https://www.hdi.global/ |

Solvvy株式会社|太陽光発電システム機器長期保証(保険連携)

引用元:Solvvy

Solvvyは、保険そのものではなく、太陽光発電設備の機器保証を保険と連携させて提供するサービスが特徴です。パワーコンディショナや周辺機器の故障に対し、長期にわたって修理・交換費用をカバーできる仕組みを構築しています。

Solvvyの長期保証は、「保険では穴になりやすい領域」を補完する役割を果たしています。例えば、設備停止の原因が機器故障である場合、修理費用の平準化と復旧スピードの確保に寄与します。

| 項目 | 内容 |

|---|---|

| 会社名 | Solvvy株式会社 |

| 特徴 | 太陽光機器の長期保証を保険と連携して提供し、故障リスクを補完 |

| 向いている事業者 | パワコンなど主要機器の故障リスクを長期保証で抑えたい発電事業者 |

| 公式URL | https://www.solvvy.co.jp/ |

三井住友海上火災保険|太陽光発電向け設備補償保険

引用元:三井住友海上

三井住友海上は、法人向け設備保険と賠償責任保険の総合力に強みを持つ大手損保です。太陽光発電設備についても、火災、落雷、風災、水災、盗難などの物的損害を幅広く補償する設計が可能です。

企業向けリスクマネジメントの実績が豊富で、発電所単体だけでなく、保有資産全体を見据えた保険設計ができる点が特徴です。

一方で、売電停止時の利益補償や復旧支援は特約や外部O&Mとの組み合わせが前提になります。設備補償と賠償責任補償を軸に、堅実な保険構成を求める事業者に向いています。

| 項目 | 内容 |

|---|---|

| 会社名 | 三井住友海上火災保険株式会社 |

| 特徴 | 法人向け設備保険と賠償責任補償の総合力が高い |

| 向いている事業者 | 設備補償と賠償リスクを大手損保で安定的に管理したい発電事業者 |

| 公式URL | https://www.ms-ins.com/ |

NTTファシリティーズ|損害保険付き太陽光発電所保守サービス

引用元:NTTファシリティーズ

NTTファシリティーズは、太陽光発電所のO&Mを軸に、損害保険を組み合わせた保守サービスを提供しています。設備の点検・監視・保全と、万一の事故時の補償を一体で設計できる点が特徴です。

単体の保険商品では、事故後の保険金支払いまでは対応できても、復旧までの技術対応は別途手配が必要になります。

一方でNTTファシリティーズは、保守体制と保険をセットで構築することで、障害発生時の初動対応から復旧までの流れを一本化できます。大規模案件や複数拠点を保有する事業者にとって、運用とリスク管理を同時に委ねられる体制は大きなメリットになります。

| 項目 | 内容 |

|---|---|

| 会社名 | 株式会社NTTファシリティーズ |

| 特徴 | O&Mと損害保険を組み合わせた太陽光発電所向け包括型サービス |

| 向いている事業者 | 複数発電所を一元管理し、保守と保険を統合運用したい事業者 |

| 公式URL | https://www.ntt-f.co.jp/ |

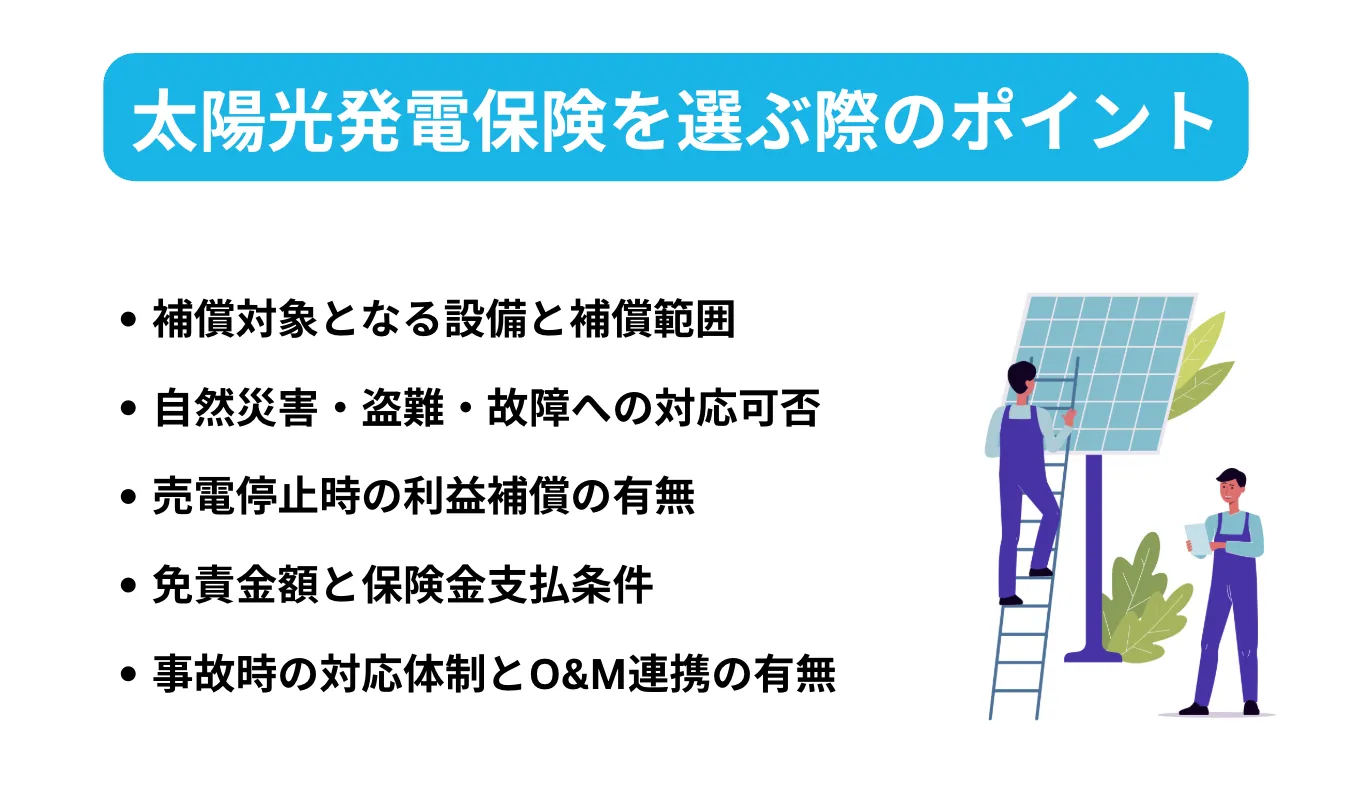

太陽光発電保険を選ぶ際のポイント

太陽光発電の保険選びで重要なのは、保険会社名ではなく「どこまでのリスクをカバーできる設計か」です。設備損害だけを見るのか、自然災害や売電停止、賠償責任まで含めて考えるのかで、必要な保険の中身は大きく変わります。

ここでは、実務で失敗しやすい論点を整理し、比較時に必ず確認すべきポイントを解説します。

太陽光発電保険を選ぶ際のポイント

- 補償対象となる設備と補償範囲

- 自然災害・盗難・故障への対応可否

- 売電停止時の利益補償の有無

- 免責金額と保険金支払条件

- 事故時の対応体制とO&M連携の有無

補償対象となる設備と補償範囲

保険選びで最初に確認すべきなのは、どの設備が補償対象になるかです。

太陽光発電所は、パネルだけでなく、架台、ケーブル、接続箱、PCS、監視装置など多くの機器で構成されています。火災保険型では、建物扱いの部分しか対象にならず、屋外配線や電気設備が補償外となるケースもあります。

また、同じ設備補償でも、自然災害は対象でも電気的故障や経年劣化は免責とされる場合があります。設備ごとの補償範囲と免責条件を約款レベルで確認し、自社の発電所構成とズレがないかを見極めることが重要です。

自然災害・盗難・故障への対応可否

太陽光発電所のリスクは、火災だけに限りません。台風や豪雨、落雷、積雪、地震といった自然災害は、設備損傷や長期停止の主因になります。保険によっては、風災や水災は対象でも、地震や噴火は免責となるケースもあります。

また、銅線盗難や機器盗難は近年増加しており、盗難補償の有無も重要な比較ポイントです。さらに、電気的トラブルや機器内部故障は、自然災害とは別枠で扱われることが多く、補償対象外となる場合もあります。

そのため、自然災害、盗難、機器故障がそれぞれ補償対象かどうかを切り分けて確認し、

自社の立地条件や過去の事故傾向に照らして、必要なリスクが漏れなくカバーされているかを見極めることが重要です。

売電停止時の利益補償の有無

設備が損傷すると、修理費用だけでなく売電収入の停止という二重の損失が発生します。

しかし、多くの火災保険型契約は「壊れた設備の修理費」までしか補償しません。発電が止まった期間の売電収入減少は、原則として補償対象外になります。

一方で、太陽光専用保険や事業中断補償特約を付けることで、復旧までの期間に失われた売電利益を補填できるケースがあります。特に高圧案件や融資返済を伴う発電所では、停止期間のキャッシュフロー悪化が致命傷になります。

保険を比較する際は、設備補償だけでなく「発電停止=収益停止」をどこまでカバーできるかを必ず確認しましょう。

免責金額と保険金支払条件

保険を選ぶ際に見落とされがちなのが、免責金額と保険金の支払条件です。免責金額とは、事故が発生した際に自己負担となる金額を指します。例えば、免責が50万円に設定されていれば、それ以下の損害は補償されません。

また、保険金が支払われる条件にも注意が必要です。原因が自然災害か、経年劣化か、施工不良かによって、補償可否が分かれる場合があります。

書類不備や点検未実施を理由に、支払いが遅れたり減額されたりするケースもあります。

そのため、補償額の大きさだけでなく「いくらから補償されるのか」「どの条件で支払われるのか」を事前に確認し、実際に使える保険かどうかを見極めることが重要です。

事故時の対応体制とO&M連携の有無

保険の補償内容と同じくらい重要なのが、事故発生時の対応体制です。実際の現場では、保険金が支払われるまでの間に初動対応や復旧判断が求められます。

連絡窓口が分散していたり、保険会社と保守会社の連携が弱いと、原因調査や修繕手配に時間がかかり、売電停止期間が長期化するリスクがあります。特に太陽光発電所では、原因特定、応急措置、修繕計画、保険申請が同時並行で進みます。

O&M事業者と保険の連携体制が整っていれば、現地確認から見積取得、保険請求、復旧工事までを一連の流れで進められます。補償金額の大きさだけでなく、事故時に誰が主導し、どこまで対応してくれるのかという運用体制まで含めて比較することが、実務上の保険選定では極めて重要です。

保険付帯「お元気メンテ」では、通常の火災保険より安価な補償が利用できます。リスク認証や太陽光発電所の発電所の評価UPの方法についての冊子はこちら!

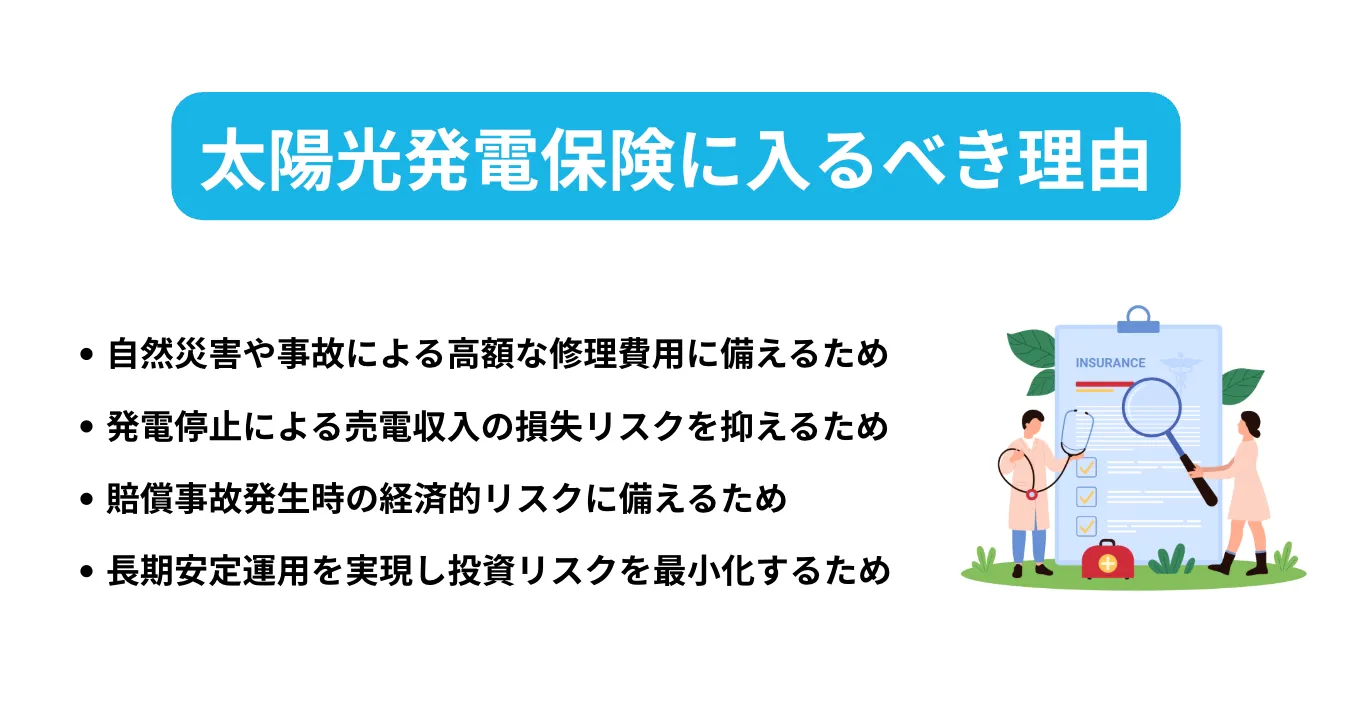

太陽光発電保険に入るべき理由

太陽光発電事業は、設備投資額が大きく、自然災害や事故が発生した場合の損失も高額になりやすい事業です。修理費用だけでなく、発電停止による売電収入の減少や、第三者への賠償責任まで含めて考えると、保険は単なるコストではなく事業継続のためのインフラと位置づけるべきものです。

ここでは、なぜ太陽光発電に保険が不可欠なのかを、実務と投資リスクの両面から整理します。

太陽光発電保険に入るべき理由

- 自然災害や事故による高額な修理費用に備えるため

- 発電停止による売電収入の損失リスクを抑えるため

- 賠償事故発生時の経済的リスクに備えるため

- 長期安定運用を実現し投資リスクを最小化するため

自然災害や事故による高額な修理費用に備えるため

太陽光発電所は屋外に設置される設備であり、台風、豪雨、落雷、積雪、地震などの自然災害の影響を直接受けます。

パネル破損、架台の変形、ケーブル断線、PCS故障といった損傷が発生すると、数十万円から数千万円規模の修理費用が一度に発生することも珍しくありません。修理費用を自己資金だけで賄おうとすると、資金繰りに大きな負担がかかり、場合によっては修理着手が遅れて売電停止期間が長期化するリスクも生じます。

保険に加入していれば、突発的な災害や事故による設備損害を補償でカバーでき、計画外の大規模支出を平準化できます。結果として、長期的な運転計画や返済計画を安定させ、想定外の損失によって事業全体の収益性が損なわれる事態を防ぐことが可能になります。

発電停止による売電収入の損失リスクを抑えるため

太陽光発電所で事故や故障が発生すると、修理が完了するまで発電が止まり、その期間の売電収入が失われます。特に高圧案件や融資を利用している発電所では、売電収入が返済原資や運転資金に直結しているため、数週間から数か月の停止でも資金繰りに大きな影響を及ぼします。

設備損害は保険で修理費を補填できても、発電停止による収益減少は火災保険だけでは補償されないケースが一般的です。そのため、事業中断補償や利益補償を組み合わせることで、復旧までの期間に失われた売電収入をカバーできる体制を整えることが重要になります。

売電停止リスクを金額換算し、保険でどこまで平準化できるかを把握しておくことが、投資回収計画の安定性を高めるうえで欠かせない視点です。

賠償事故発生時の経済的リスクに備えるため

太陽光発電所では、設備の破損や火災、感電事故、パネル飛散などにより、第三者に損害を与える可能性があります。例えば、強風で架台が倒壊し近隣住宅を損傷させた場合や、漏電によって通行人がけがをした場合には、発電事業者が損害賠償責任を負うことになります。

賠償額は修理費用だけでなく、休業補償や慰謝料まで含まれることがあり、数千万円規模に及ぶケースも想定されます。こうしたリスクは設備保険だけではカバーできず、施設賠償責任保険や生産物賠償責任保険といった賠償系の補償を組み合わせる必要があります。

万一の事故で事業継続が困難になる事態を避けるためにも、第三者被害に対する経済的リスクを保険で移転しておくことは、太陽光発電事業における基本的なリスク管理と言えます。

長期安定運用を実現し投資リスクを最小化するため

太陽光発電は、初期投資額が大きく、回収期間も10年から20年と長期にわたる事業です。その間に自然災害、設備劣化、事故、制度変更など複数のリスクが重なれば、想定していた利回りが大きく崩れる可能性があります。

保険は単なる損害補填の手段ではなく、こうした不確実性を財務的にコントロールするためのリスクヘッジ手段です。設備損害、売電停止、賠償責任といった主要リスクを保険でカバーしておくことで、突発的な損失が発生してもキャッシュフローの急激な悪化を防げます。

結果として、金融機関や投資家から見た事業の信用力も高まり、長期にわたる安定運用と計画的な資産形成が可能になります。保険を戦略的に活用することは、太陽光発電を「事故に左右される設備」ではなく、「安定収益を生む金融資産」として運用するための基盤づくりと言えます。

株式会社ジオリゾームが提供する次世代型O&Mサービス 「お元気メンテ」 は、単なる点検代行にとどまらず、発電量のモニタリング、劣化や不具合の兆候分析、現地駆けつけ対応、さらには修理・交換時の費用リスクまで見据えた運用設計を行っています。

また、O&Mと保証・保険の考え方を組み合わせ、故障時の修繕費用や長期停止リスクを最小化する設計思想も、単なる保守会社ではなく“発電事業のパートナー”として位置づけられる理由の一つです。

太陽光発電を「設置した設備」ではなく「長期で利益を生む事業資産」として運用していきたい方は、一度、現在のメンテナンス体制が本当に最適か見直してみてはいかがでしょうか。

▼ 次世代型O&Mサービス「お元気メンテ」はこちら

https://www.solaromgeo.com/

まとめ|太陽光発電保険は補償と対応力で選ぼう

太陽光発電の保険選びで最も重要なのは、火災保険の延長として考えるのではなく、設備損害、自然災害、売電停止、賠償責任、そして事故時の対応体制までを一体で比較することです。

保険料の安さや会社の知名度だけで判断すると、いざという時に補償の空白や復旧遅延が生じ、想定以上の損失につながる可能性があります。

保険付帯とリスク認証検査、発電所の評価UPの方法についての詳しい冊子はこちら

発電量解析でメンテナンス費用をミニマムにする「お元気メンテ」のメンテナンス内容、費用対効果や事例について詳しくはこちら。保険&メンテの無料診断も実施中