太陽光発電は安定収益が見込める一方、台風・豪雨・落雷・積雪・火災・盗難・設備故障など、自然環境や設備トラブルの影響を受けやすい事業です。

そのため保険加入は欠かせませんが、「保険料はいくらが相場なのか」「火災保険だけで足りるのか」「本当に必要な補償は何か」を理解しないまま契約している事業者も少なくありません。

この記事を読むことで、自社発電所にとって適正な保険料水準と、本当に必要な補償内容を判断できるようになります。

保険付帯「お元気メンテ」では、通常の火災保険より安価な補償が利用できます。リスク認証や太陽光発電所の発電所の評価UPの方法についての冊子はこちら!

株式会社ジオリゾームが提供する次世代型O&Mサービス 「お元気メンテ」 は、単なる点検代行にとどまらず、発電量のモニタリング、劣化や不具合の兆候分析、現地駆けつけ対応、さらには修理・交換時の費用リスクまで見据えた運用設計を行っています。

また、O&Mと保証・保険の考え方を組み合わせ、故障時の修繕費用や長期停止リスクを最小化する設計思想も、単なる保守会社ではなく“発電事業のパートナー”として位置づけられる理由の一つです。

次世代型太陽光O&Mサービス「お元気メンテ」のついて詳しい内容はこちら

保険付帯とリスク認証検査、発電所の評価UPの方法についての詳しい冊子はこちら

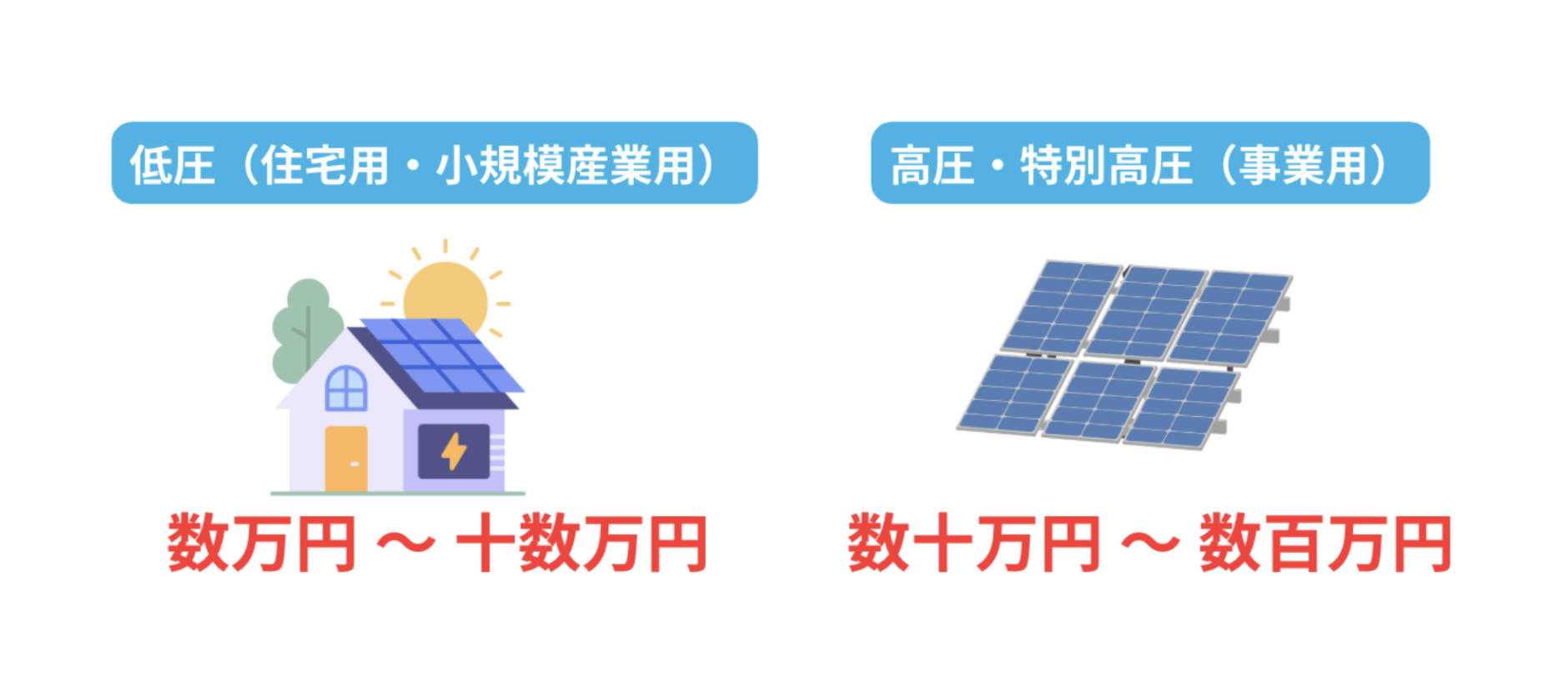

太陽光発発電の保険料相場【設備規模・用途別】

太陽光発電の保険料は、設備容量、設置形態、系統区分、自然災害リスク、補償範囲によって大きく変動します。

低圧の住宅用や小規模産業用では年間数万円から十数万円程度が目安になる一方、高圧や特別高圧の事業用発電所では、年間数十万円から数百万円規模になることもあります。発電容量が大きくなるほど、設備再調達価額が高くなり、自然災害や事業中断時の損失額も増加するため、保険料も比例して上昇します。

| 項目 | 低圧(住宅用・小規模産業用) | 高圧・特別高圧(事業用) |

|---|---|---|

| 保険料の目安(年間) | 数万円 〜 十数万円程度 | 数十万円 〜 数百万円規模 |

| 主な変動要因 | 設備容量、設置形態、系統区分 | 設備再調達価額、事業中断時の損失想定額 |

| 地域特性による影響 | 標準的な料率 | 高くなる傾向(沿岸部、豪雪地帯、台風常襲地域など) |

| 主なリスク対象 | 自然災害(火災、風災、落雷等) | 自然災害に加え、事業中断、賠償責任など |

| 補償の拡張例 | 基本的な設備補償 | 賠償責任補償、休業補償(売電停止補償)の付帯 |

また、沿岸部や豪雪地帯、台風常襲地域では、風災・水災・雪災リスクを考慮した料率が適用されるため、同規模でも内陸部より保険料が高くなる傾向があります。融資を利用している案件では、金融機関が求める補償条件を満たすために、設備補償だけでなく賠償責任補償や休業補償を付帯するケースも多く、その分保険料水準も上がります。

保険料相場を把握する際は、単純な金額比較ではなく、補償範囲、免責金額、売電停止補償の有無まで含めて、自社発電所のリスク構造と照らし合わせて評価することが重要です。

太陽光発電で必要になる保険の種類

太陽光発電所に必要な保険は、大きく分けて「設備を守る保険」「収益を守る保険」「第三者への責任を守る保険」の三系統に整理できます。

以下では、代表的な四つの保険種類について、それぞれの役割とカバー範囲を整理します。

太陽光発電で必要になる保険の種類

- 火災保険

- 動産総合保険・機械保険

- 施設賠償責任保険

- 休業損害保険

火災保険

火災保険は、太陽光発電設備の物的損害を補償する最も基本的な保険です。火災、落雷、風災、水災、雪災などによるパネル破損、架台倒壊、ケーブル焼損、PCS損傷といった事故を対象に、修理費用や再調達費用を補償します。

ただし、一般の建物向け火災保険を流用した場合、屋外設備や電気設備が補償対象外となるケースがあります。太陽光発電所向けでは、設備一式を「機械設備」として包括的に補償する特約を付ける設計が重要になります。

自然災害リスクの高い地域では、風災・水災・雪災が免責になっていないか、地震補償が付帯可能かを必ず確認すべきです。

動産総合保険・機械保険

動産総合保険や機械保険は、火災保険ではカバーしにくい電気的・機械的故障を補完する役割を持ちます。短絡、過電流、制御装置の誤作動、内部部品の破損など、外部災害以外の原因による設備故障が補償対象になる点が特徴です。

特にパワーコンディショナや監視装置は、経年劣化や電気的ストレスによる故障が多く、発電停止の主因になります。火災保険だけでは「自然災害由来でない故障」が免責になることがあるため、機械保険を組み合わせることで、突発的な電気事故や内部故障リスクまで含めた設備保護が可能になります。

施設賠償責任保険

施設賠償責任保険は、太陽光発電所の管理不備や設備事故により、第三者に損害を与えた場合の賠償責任を補償する保険です。強風でパネルが飛散して近隣住宅を破損させた場合、漏電により通行人が感電した場合、土砂流出で道路を損壊した場合など、発電所外部への被害が対象になります。

賠償額は修理費だけでなく、休業補償や慰謝料まで含まれることがあり、数千万円規模に及ぶ可能性もあります。設備保険だけでは第三者被害は補償されないため、事業者責任をカバーする賠償保険の付帯は必須と考えるべきです。

休業損害保険

休業損害保険、いわゆる事業中断補償は、事故や災害によって発電が停止した期間の売電収入減少を補償する保険です。火災保険や機械保険は「壊れた設備を直す費用」を補償しますが、「止まっている間に失われた収益」は原則補償されません。

高圧案件や融資返済を伴う発電所では、数週間の停止でもキャッシュフローに大きな影響が出ます。休業補償を組み合わせることで、復旧までの期間に失われた売電利益を平準化でき、事業計画の安定性を大きく高めることが可能になります。

当社の通常より安価な保険付帯ができる太陽光メンテナンス「お元気メンテ」とリスク認証検査、発電所の評価UPの方法についての詳しい冊子はこちら

太陽光発電保険を選ぶ際のポイント

太陽光発電の保険選定で重要なのは、保険会社の知名度や保険料の安さではありません。発電所の立地条件、設備構成、資金計画、O&M体制によって、必要な補償の中身は大きく異なります。

ここでは、契約前に必ず確認すべき主要な判断軸を整理します。

太陽光発電保険を選ぶ際のポイント

- 補償対象が設備全体をカバーしているか

- 自然災害がどこまで補償されるか

- 免責金額はいくらに設定されているか

- 賠償責任補償が含まれているか

- 休業補償(売電停止補償)が付くか

- 経年劣化と故障の線引きが明確か

補償対象が設備全体をカバーしているか

最初に確認すべきなのは、発電所を構成するすべての設備が補償対象に含まれているかという点です。太陽光発電所は、モジュールだけでなく、架台、基礎、直流・交流ケーブル、接続箱、パワーコンディショナ、変圧器、監視装置、防犯設備など、多数の機器で構成されています。

一般的な火災保険では、建物や一部の機械設備しか対象にならず、屋外配線や電気設備が免責となるケースもあります。その場合、落雷でケーブルが焼損しても補償されない、PCS内部故障が対象外になるといった事態が起こり得ます。

保険証券上の「保険の目的」に、どの設備が具体的に列挙されているかを確認し、発電所全体が一体のシステムとして補償設計されているかを見極めることが重要です。

自然災害がどこまで補償されるか

太陽光発電所のリスクで最も影響が大きいのが自然災害です。台風、豪雨、強風、落雷、積雪、雹、土砂災害、地震など、発電所の立地によって想定すべき災害の種類は大きく異なります。しかし、すべての保険が同じ条件で補償するわけではありません。

多くの火災保険型契約では、風災や水災は対象でも、地震や噴火、津波は免責とされることが一般的です。また、落雷は補償対象でも、それに起因する電気的故障が「機械的故障」と判断され、支払対象外になるケースもあります。

重要なのは、約款上で「何が自然災害として定義され」「どこまでが支払対象になるのか」を具体的に確認することです。特に、山間部や海沿い、積雪地域などでは、一般的な補償設計ではリスクが十分にカバーされない場合があります。

自社発電所の立地特性と過去の災害履歴を踏まえ、風災、水災、落雷、雪害、地震のそれぞれについて、免責条件や補償限度額を個別に確認したうえで、実態に即した補償構成になっているかを見極めましょう。

免責金額はいくらに設定されているか

免責金額は、事故時に自己負担となる金額であり、保険の「使いやすさ」を左右する重要な要素です。例えば免責が50万円の場合、修理費がそれ以下であれば保険金は支払われません。太陽光発電所では、PCSの部品交換や配線補修など、数十万円規模のトラブルが比較的多く発生します。免責が高すぎると、実務上よくある事故で補償が使えず、「入っているだけの保険」になりがちです。

一方、免責を低く設定すれば保険料は上がりますが、小規模な故障でも補償を活用でき、キャッシュフローの変動を抑えやすくなります。発電所の規模や想定修理費に対して、免責金額が実態に合っているかを確認することが重要です。

賠償責任補償が含まれているか

太陽光発電所では、設備の故障や自然災害によって第三者に被害を与えるリスクも考慮する必要があります。例えば、強風でパネルや架台が飛散して近隣住宅を損傷させた場合や、漏電によって感電事故が発生した場合、発電事業者は損害賠償責任を負う可能性があります。

対人・対物事故は、設備損害保険や火災保険だけではカバーできず、施設賠償責任保険などの賠償系補償が必要になります。

賠償額は修理費用だけでなく、休業補償や慰謝料を含めて高額になるケースも想定されるため、補償限度額が十分かどうかも重要な確認ポイントです。発電所が住宅地に近い場合や、人の出入りがある立地では特に、賠償責任補償が保険構成に含まれているかを必ず確認すべきです。

休業補償(売電停止補償)が付くか

太陽光発電所の事故で影響が大きいのは、修理費用よりも「発電が止まる期間の売電収入」です。設備が損傷すれば、復旧まで数週間から数か月発電できないケースもあり、その間の売電収入はゼロになります。

しかし、一般的な火災保険や設備保険は、壊れた機器の修理費は補償しても、発電停止による収益減少まではカバーしません。これを補うのが、休業損害保険や利益補償特約です。売電収入を返済原資にしている高圧案件や投資型発電所では、停止期間のキャッシュフロー悪化が資金繰りに直結します。

保険を比較する際は、設備補償だけでなく、売電が止まった期間の収益まで補償対象になる設計かどうかを必ず確認することが重要です。

経年劣化と故障の線引きが明確か

太陽光発電保険でトラブルになりやすいのが、「経年劣化」と「突発的な故障」の区分です。多くの保険では、自然災害や事故による損傷は補償対象になりますが、時間の経過による性能低下や摩耗、腐食といった経年劣化は免責とされます。

例えば、パワーコンディショナの内部部品が劣化して故障した場合、それが自然災害由来の損傷なのか、通常使用による劣化なのかで、保険金の支払可否が分かれることがあります。ケーブル被覆の劣化や架台の腐食も、原因の判定次第で補償対象外になるケースがあります。

重要なのは、どこまでが「事故」で、どこからが「劣化」と判断されるのかを約款上で確認し、あいまいな表現になっていないかを見極めることです。O&Mと連携して定期点検記録を残しておくことで、故障原因の立証がしやすくなり、保険適用の可否で不利にならない体制を整えることが重要になります。

当社の通常より安価な保険付帯ができる太陽光メンテナンス「お元気メンテ」についてはこちら

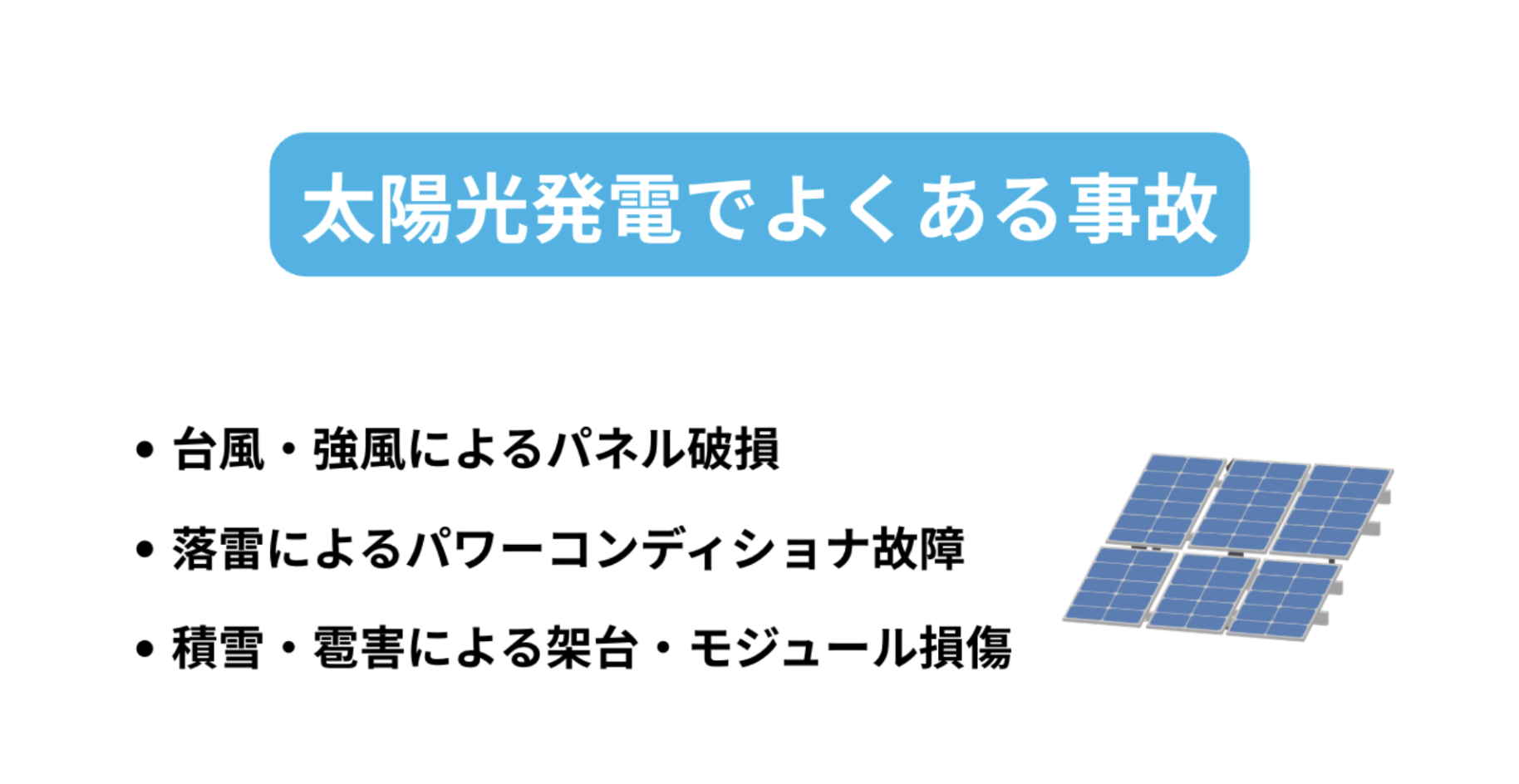

太陽光発電でよくある事故・トラブルと保険適用例

太陽光発電所では、自然災害や電気的トラブルによって、毎年さまざまな事故が発生しています。

ここでは、実務で特に多い代表的なケースを取り上げ、どの保険が適用されるのかという観点で整理します。

太陽光発電でよくある事故・トラブルと保険適用例

- 台風・強風によるパネル破損

- 落雷によるパワーコンディショナ故障

- 積雪・雹害による架台・モジュール損傷

台風・強風によるパネル破損

台風や突風により、モジュールが飛散したり、架台が変形したりする事故は全国で多発しています。風災補償が付いた設備保険であれば、破損したパネルや架台の修理・交換費用が補償対象になります。

ただし、固定不良や施工不備が原因と判断された場合は、免責となるケースもあります。風速条件による支払制限や免責金額の設定も保険会社ごとに異なるため、事前の確認が重要です。

落雷によるパワーコンディショナ故障

落雷は、太陽光発電所の電気設備に深刻なダメージを与える代表的な事故原因です。直撃雷だけでなく、近隣への落雷による誘導雷でも、パワーコンディショナや接続箱、監視装置が損傷することがあります。

設備保険や動産総合保険で「落雷」が補償対象に含まれていれば、焼損した基板や機器交換費用は補償されます。ただし、電気的故障が「機械的故障」や「経年劣化」と判定された場合、補償対象外となるケースもあります。

雷害補償の有無に加え、サージ被害が明確に補償対象とされているか、原因判定の基準がどうなっているかを約款で確認しておくことが重要です。

積雪・雹害による架台・モジュール損傷

積雪や雹による被害も、太陽光発電所では無視できないリスクです。大雪による荷重で架台が変形したり、雹がモジュール表面に当たってガラスが割れたりする事例は、寒冷地や山間部を中心に発生しています。設備保険や動産総合保険で「雪災」「雹災」が補償対象に含まれていれば、破損した架台やパネルの修理・交換費用は保険適用となります。

ただし、設計耐荷重を超える積雪かどうか、経年劣化による強度低下が影響していないかなど、原因の判定によって支払可否が分かれる場合があります。積雪地域では、雪害補償の有無と免責条件、補償限度額を事前に確認し、実際の気象条件に見合った補償設計になっているかを確認することが重要です。

保険付帯「お元気メンテ」では、通常の火災保険より安価な補償が利用できます。リスク認証や太陽光発電所の発電所の評価UPの方法についての冊子はこちら!

太陽光発電保険で失敗しやすいポイント

太陽光発電の保険は、加入しているだけで安心できるものではありません。契約内容の理解が不十分なまま保険料の安さや営業トークだけで選んでしまうと、いざ事故が起きた際に「補償されない」「思ったより保険金が出ない」といった事態に直面します。

ここでは、実務で特に多い失敗パターンを整理し、どこに注意すべきかを明確にします。

太陽光発電保険で失敗しやすいポイント

- 保険料の安さだけで選んでしまう

- 自然災害補償が限定的な契約になっている

- 免責金額が高く実質使えない

保険料の安さだけで選んでしまう

太陽光発電の保険選びで最も多い失敗が、月額や年額の安さだけで契約を決めてしまうことです。保険料が安い契約ほど、補償範囲が限定的であったり、免責金額が高く設定されていたりするケースが少なくありません。

その結果、台風や落雷で設備が損傷しても「対象外」「免責以下」となり、実際には保険金がほとんど支払われない事態が起こります。太陽光発電は一度の事故で数百万円規模の損失が発生する事業です。

表面的な保険料の安さではなく、どのリスクをどこまでカバーできる設計なのか、事故時に本当に機能する内容かどうかを基準に判断することが重要です。

自然災害補償が限定的な契約になっている

太陽光発電所の主な事故原因は、台風、豪雨、強風、落雷、積雪、雹などの自然災害です。しかし、火災保険ベースের 契約では、風災や水災は対象でも、地震や噴火、津波は免責となる場合が多く、雪害や雹害も条件付き補償にとどまることがあります。

さらに、落雷による電気的故障が「機械的故障」と判定され、補償対象外になるケースも見られます。補償対象が限定的なまま契約していると、最も発生頻度の高い災害リスクが実質的にカバーされていない状態になります。

発電所の立地条件や過去の災害履歴を踏まえ、風災・水災・雷害・雪害・雹害・地震のそれぞれが補償対象に含まれているか、免責条件と補償限度額は適切かを個別に確認し、実態に即した自然災害補償になっているかを見極めることが重要です。

免責金額が高く実質使えない

保険料を抑えるために免責金額を高く設定すると、事故が起きても自己負担額が大きくなり、実際には保険がほとんど機能しないケースがあります。例えば、免責が50万円に設定されている場合、修理費が30万円や40万円規模の故障では保険金が支払われません。

太陽光発電所では、PCS部品交換やケーブル補修など、数十万円クラスのトラブルが現場では頻発します。免責が高すぎると、こうした現実的な事故で補償を使えず、「保険に入っているのに役に立たない」状態になります。

保険料の安さだけで免責を引き上げるのではなく、発電所の規模、想定修理費、過去の故障履歴を踏まえ、実務上使える水準に免責金額が設定されているかを確認することが重要です。

株式会社ジオリゾームが提供する次世代型O&Mサービス 「お元気メンテ」 は、単なる点検代行にとどまらず、発電量のモニタリング、劣化や不具合の兆候分析、現地駆けつけ対応、さらには修理・交換時の費用リスクまで見据えた運用設計を行っています。

また、O&Mと保証・保険の考え方を組み合わせ、故障時の修繕費用や長期停止リスクを最小化する設計思想も、単なる保守会社ではなく“発電事業のパートナー”として位置づけられる理由の一つです。

当社の通常より安価な保険付帯ができる太陽光メンテナンス「お元気メンテ」についてはこちら

保険付帯とリスク認証検査、発電所の評価UPの方法についての詳しい冊子はこちら

まとめ|太陽光発電の保険は「安さ」より「守れる範囲」で選ぼう

太陽光発電の保険は、単に保険料が安いかどうかで選ぶものではありません。設備損害、自然災害、売電停止による収益減少、第三者への賠償責任まで含めて、事業継続に必要なリスクがどこまでカバーされているかが重要です。

補償範囲が限定的だったり、免責金額が高すぎると、いざ事故が起きた際に実質的に使えない保険になってしまいます。発電所の規模、立地、資金計画、O&M体制を踏まえ、想定される損失を現実的に補填できる設計かどうかを基準に選ぶことが、長期安定運用と投資リスク低減の鍵になります。

【おすすめ関連記事】

増加する太陽光発電施設などのケーブル盗難とは?金属盗への防犯対策を解説!

太陽光発電所のケーブル盗難対策|効果的な防犯策と対策商品もご紹介します。│情熱電力

保険付帯とリスク認証検査、発電所の評価UPの方法についての詳しい冊子はこちら

発電量解析でメンテナンス費用をミニマムにする「お元気メンテ」のメンテナンス内容、費用対効果や事例について詳しくはこちら。保険&メンテの無料診断も実施中