2024年10月の大幅な料率改定を受け、保険料が数倍に跳ね上がり、収益計画の立て直しを迫られている事業者様も多いのではないでしょうか。

本記事では、保険料が高騰する背景を解説するとともに、コスト増を抑え、資産を守り抜くための具体的な防衛策を詳しく解説します。

本記事を読めば保険料の高騰に対する、具体的な対策を打てるようになります。

この記事でわかること

- 太陽光発電の保険料が高騰している3つの理由と最新の相場

- 太陽光発電の保険料に対する具体的な防衛策

- 保険対策とコスト削減に繋がるO&M(保守管理)業者の選び方

株式会社ジオリゾームが提供する次世代型O&Mサービス 「お元気メンテ」 は、単なる点検代行にとどまらず、発電量のモニタリング、劣化や不具合の兆候分析、現地駆けつけ対応、さらには修理・交換時の費用リスクまで見据えた運用設計を行っています。

また、O&Mと保証・保険の考え方を組み合わせ、故障時の修繕費用や長期停止リスクを最小化する設計思想も、単なる保守会社ではなく“発電事業のパートナー”として位置づけられる理由の一つです。

太陽光発電を「設置した設備」ではなく「長期で利益を生む事業資産」として運用していきたい方は、一度、現在のメンテナンス体制が本当に最適か見直してみてはいかがでしょうか。

▼ 次世代型O&Mサービス「お元気メンテ」はこちら

https://www.solaromgeo.com/

保険付帯とリスク認証検査、発電所の評価UPの方法についての詳しい冊子はこちら

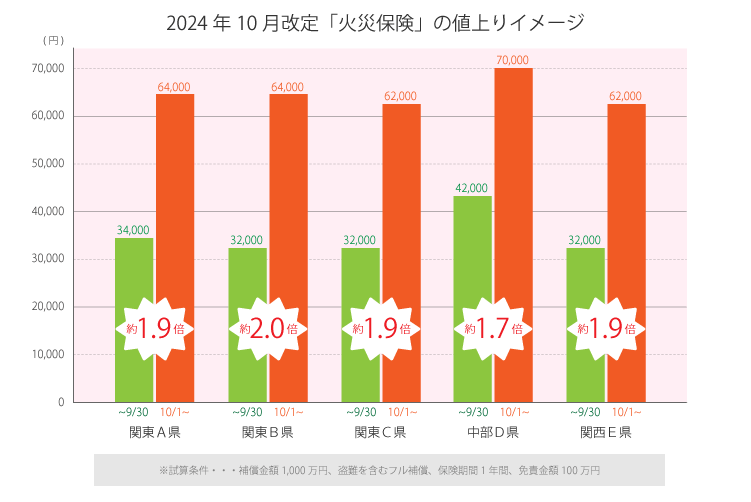

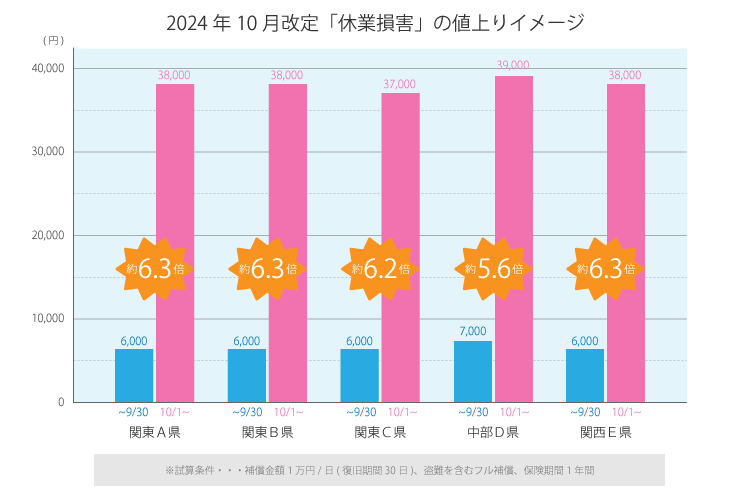

太陽光発電の保険料高騰は実際に起きている

近年、太陽光発電所を対象とした損害保険料の大幅な高騰が実際に起きています。

特に2024年10月には業界全体に影響を与える大規模な保険料改定が実施され、事業者の収益を大きく圧迫する事態となりました。

具体的な改定の目安は以下の通りです。

具体的な改定の目安

- 火災(動産総合)保険料:約2倍に高騰(例:年間3万円が6万円へ)

- 休業損害補償の保険料:約6倍に急騰(例:年間6千円が3万6千円へ)

画像出典:株式会社エネテク / 省エネの教科書(2024年10月の値上げ実態について)

画像出典:株式会社エネテク / 省エネの教科書(2024年10月の値上げ実態について)

この歴史的な値上げの背景には、「自然災害の激甚化」と「銅線ケーブル盗難の急増」などがあります。

今までと同じ感覚で保険を更新することは極めて難しくなっており、事業者側での抜本的な対策が急務となっています。

太陽光発電の保険料の種類と相場

太陽光発電システムは常に屋外で自然環境に晒されているため、台風や落雷といった自然災害による破損リスクへの備えが欠かせません。

万が一のトラブルに備え、適切な保険に加入することが重要です。

保険料の相場は設備の規模や補償内容によって変動しますが、一般的には年間で1kWあたり数千円程度が目安です。

主な保険の種類と概要は以下の表をご覧ください。

| 保険の種類 | 補償内容の概要 | 保険料の相場目安 |

|---|---|---|

| 火災保険 | 火災、落雷、風災(台風)などによる物理的損害 | 住宅用で年間1万〜3万円程度 |

| 地震保険 | 地震、津波、噴火を原因とする損害(火災保険とセット) | 火災保険料の半額〜同額程度を加算 |

| 休業損害補償 | 設備故障により発電が停止した期間の売電収入減少分 | 想定される年間売電収入の2〜5%程度 |

種類①|火災保険

火災保険は、太陽光発電システムを導入する際のベースとなる最も基本的な保険です。

「火災」という名称ですが、実際には以下のような幅広い自然災害や、突発的な事故による設備の物理的な破損を広くカバーします。

火災保険でカバーできる項目

- 落雷によるパワーコンディショナーのショート・故障

- 台風によるパネルの飛散や、飛来物によるガラス割れ

- 大雪(雪災)や雹(ひょう災)による架台やパネルの破損

- 外部からの物体の落下・衝突による損害

設備容量や補償の範囲によりますが、一般的な住宅用であれば年間1万円〜3万円程度が相場です。

屋外に設置するという特性上、最も加入の優先度が高い保険と言えます。

種類②|地震保険

通常の火災保険では「地震・噴火・津波」を直接的な原因とする損害は免責(補償対象外)となってしまうため、これらをカバーするには地震保険が必要です。

単独での加入はできず、必ず火災保険とセットで契約する仕組みになっています。

激しい揺れによる架台の歪みやパネルの落下、沿岸部における津波による水没など、地震大国である日本では決して無視できないリスクに備えることができます。

保険料の相場は、設置されている都道府県(地域ごとの地震リスク)や建物の構造によって大きく異なり、目安は下記の通りです。

地震保険の目安

- 火災保険の保険金額の30〜50%程度

- 年間6,000円〜10,000円程度

種類③|休業損害補償

休業損害補償(売電収入補償)は、災害や事故によって設備が故障し、発電システムが停止してしまった期間の「失われた売電収入」を補填するための保険です。

この補償は、売電金額(売上高)がそのまま全額補償されるわけではない点は注意が必要です。

特に以下のようなケースでは加入の重要性が高まります。

加入の重要性が高まるケース

- 投資目的で全量売電を行っている産業用太陽光発電

- 毎月の売電収入を設備のローン返済に充てている場合

設備の修理費用自体は火災保険で賄えても、復旧工事が完了するまでの数ヶ月間に得られるはずだった利益まではカバーされません。

売電価格が10,000円/日の場合、年間保険料の相場は6,000円〜7,000円台程度が多く、補償内容は保険会社によって異なります。

保険付帯「お元気メンテ」では、通常の火災保険より安価な補償が利用できます。リスク認証や太陽光発電所の発電所の評価UPの方法についての冊子はこちら!

太陽光発電の保険料が高騰している3つの理由

近年、太陽光発電向けの損害保険料は値上がりが続いています。

相次ぐトラブルによる保険会社の支払い負担増から、保険料の引き上げや条件の厳格化が進んでいます。

その主な理由は以下の3点です。

保険料が高騰している3つの理由

- 理由①|自然災害の激化と頻発

- 理由②|窃盗グループによる銅線ケーブル盗難の急増

- 理由③|設備の経年劣化による事故の増加

理由①|自然災害の激化と頻発

保険料高騰の最大の要因は、気候変動に伴う自然災害の激化です。

毎年のように発生する異常気象により、全国で甚大な被害が相次ぎ、保険会社の支払い総額が膨らんでいます

保険料高騰の主な原因となる災害は、下記の通りです。

保険料高騰の主な原因となる災害

- 大型台風・暴風:強風による太陽光パネルの飛散や架台の倒壊

- ゲリラ豪雨:地盤の緩みによる土砂崩れや設備全体への巻き込み

- 大雪・降雹(ひょう):積雪の重みによる架台の歪みやパネルのガラス割れ

こうした一度に広範囲へ及ぶ自然災害リスクの増大が、大幅な保険料の引き上げに直結しています。

理由②|窃盗グループによる銅線ケーブル盗難の急増

近年深刻化しているのが、世界的な銅価格の高騰を背景とした送電用ケーブルの盗難被害です。

特に人目のつかない郊外の産業用設備が標的となりやすく、以下のような多大な損害をもたらします。

| 被害の種類 | 具体的な影響と事業へのリスク |

|---|---|

| 直接的被害 | 切断されたケーブルや破損した設備の高額な復旧費用 |

| 間接的被害 | 復旧・再稼働までの長期間にわたる売電収入の喪失 |

| 契約への影響 | 防犯対策(カメラ・フェンス等)不足による保険引き受けの拒否 |

このような人為的リスクの高まりが影響し、防犯カメラやフェンスなどの防犯対策が不十分な設備では、保険の引き受けを断られるケースも増えています。

理由③|設備の経年劣化による事故の増加

2012年の固定価格買取制度(FIT)開始から10年以上が経過し、当時設置された多くの設備が老朽化の時期を迎えています。

ここで注意すべきは、「経年劣化を原因とする故障や火災は、原則として保険の補償対象外になる」という点です。

適切なメンテナンスを怠ると、次のような事故に繋がります。

メンテナンスをおこなることで発生しうる事故

- ケーブルの絶縁不良:被覆劣化による漏電や発電効率の大幅な低下

- 周辺機器の故障:屋外環境で消耗したパワーコンディショナーの停止

- 火災事故への発展:機器のショートによる火災(全額自己負担のリスク)

経年劣化による損害は保険が下りないだけでなく、維持管理の不備に起因するこうした事故の増加自体が、保険会社のリスク評価を厳格化させます。

結果的に業界全体の保険料を高騰させる要因となっているのが現状です。

太陽光発電の保険料高騰が事業者に与える影響

太陽光発電の保険料高騰は、事業者の経営に深刻な影響を及ぼしています。

想定外のコスト増による収益性の悪化だけでなく、事業継続自体を脅かすケースも少なくありません。

太陽光発電の保険料高騰が事業者に与える主な影響は以下の3点に分けられます。

保険料高騰が与える影響

- 影響①|利回りの大幅な悪化

- 影響②|無保険状態による稼働のリスク

- 影響③|保険引き受けの厳格化

影響①|利回りの大幅な悪化

保険料の高騰がもたらす最も直接的な影響は、事業計画における利回りの大幅な悪化です。

太陽光発電投資は長期的な売電収入でコストを回収するモデルですが、固定費である保険料の急増は利益を直接圧迫します。

| 収支の圧迫要因 | 事業への具体的な影響 |

|---|---|

| 保険料(固定費)の急増 | 当初想定の数倍に跳ね上がり、経費負担が大幅に増加する場合も |

| 投資回収期間の長期化 | ローン返済計画が狂い、最終的な手残り利益が大きく目減り |

固定費の増加を売上でカバーすることは難しく、投資回収期間が想定よりも大幅に延びてしまう場合もあります。

影響②|無保険状態による稼働のリスク

保険料の負担増に耐えきれず、やむを得ず保険の更新を断念する「無保険状態」の設備が増加していることも大きな問題です。

無保険で稼働を続けると、次のような多大なリスクをすべて自己負担で背負うことになります。

取るべき防衛策

- 自然災害リスク:台風や積雪などによる数百万〜数千万円規模の設備復旧費

- 盗難・故障リスク:ケーブル盗難による再購入費と、売電停止期間の利益損失

- 第三者への賠償:飛散したパネルが近隣の家屋や人に損害を与えた場合の賠償金

多額のローンを抱えたまま修繕資金を用意できず、設備を放置したまま倒産に追い込まれるという、非常に危険な状況に陥る場合もあるでしょう。

影響③|保険引き受けの厳格化

保険料の値上げだけでなく、保険会社による「引き受け条件の厳格化」も事業者にとって大きな悩みの種です。

事故や盗難の多発を受け、以下のような設備は新規加入や更新自体を断られるケースが急増しています。

| 審査が厳しくなる要因 | 求められる具体的な追加対策 |

|---|---|

| 防犯対策の不足 | 防犯カメラ、センサー、十分な高さのフェンス設置 |

| メンテナンスの不備 | 専門業者との定期的な点検・保守契約の締結(O&M) |

| 立地条件のリスク | ハザードマップ等の危険区域における適切な防災対策 |

追加コストをかけてセキュリティや管理体制を強化しない場合、保険に入ることすらできないこともあり、事業者の負担をさらに重くしています。

保険付帯「お元気メンテ」では、通常の火災保険より安価な補償が利用できます。リスク認証や太陽光発電所の発電所の評価UPの方法についての冊子はこちら!

保険料高騰を乗り切るための取るべき防衛策

太陽光発電の保険料が値上がりし、加入審査も厳しくなっているため、事業の収益性を守るためには事業者自身による積極的なリスク管理が欠かせません。

保険会社の提示する条件をそのまま受け入れるのではなく、自ら被害を未然に防ぎ、条件を最適化するための具体的な防衛策を講じることが重要です。

主な対策は以下の3点です。

取るべき防衛策

- 対策①|防犯対策の強化

- 対策②|複数社での相見積もりと代理店選び

- 対策③|O&Mとセットでの見直し

対策①|防犯対策の強化

急増する銅線ケーブルの盗難被害を防ぐため、発電所自体の防犯能力を高めることが極めて重要です。

以下のような対策には初期投資が必要ですが、盗難による売電停止や高額な設備再購入といった致命的な損失を未然に回避できます。

有効な防犯対策の例

- 防犯カメラ・センサー:侵入者の威嚇、被害発生時の早期発見と確実な証拠保全

- 頑丈で高さのあるフェンス:物理的な侵入の防止、窃盗グループに対する強い抑止力

- 盗難防止ネジ・ケーブル:犯行に時間をかけさせ、途中での持ち去りリスクを低減

強固な防犯体制が整っている発電所は、保険会社からのリスク評価が向上します。

結果として引き受け審査に通りやすくなる(契約拒否を防ぐ)という大きなメリットに繋がるでしょう。

対策②|複数社での相見積もりと代理店選び

保険の新規加入や更新の際は、複数の保険会社から相見積もりを取ることがおすすめです。

太陽光発電に対するリスク評価の基準は保険会社によって異なるため、同じ補償内容でも会社間で保険料に大きな差が生じることが少なくありません。

また単に安いだけでなく、太陽光ビジネスに精通した専門性の高い保険代理店を選ぶことも重要です。

実績豊富な代理店をパートナーにすることで、以下のような心強いサポートが期待できます。

期待できるサポート

- 最適なプラン提案:免責金額を適切に設定した無駄のない設計

- 最新情報の提供:各保険会社の最新の引き受け条件や、審査をクリアしやすい傾向を踏まえたアドバイス

- スムーズな交渉:万が一の事故発生時における、保険金請求の手続きや保険会社との円滑な交渉サポート

対策③|O&Mとセットでの見直し

設備の保守・管理(O&M)体制を強化することも、間接的かつ強力な保険対策となります。

専門業者に委託して定期的な点検をしっかりと実施することで、経年劣化による重大な事故リスクを未然に防ぐことができます。

近年では、質の高いO&M契約を結び、適切なメンテナンス履歴が残っていることを条件に、引き受け審査を優遇したり保険料を割り引いたりする保険会社も増えてきました。

| 主なO&M(保守管理)内容 | 防ぐことができる事故・トラブルのリスク |

|---|---|

| 定期的な除草・伐採 | 雑草による影(ホットスポット)でのパネル発火や、害獣の侵入 |

| 電気的な測定・点検 | ケーブルの被覆劣化やネズミの噛みちぎりによる漏電・ショート |

| パネルや架台の目視点検 | ボルトの緩み放置による強風時のパネル飛散や、架台の倒壊 |

単なるコスト削減としてではなく、「設備の健康維持」と「保険対策」をセットで考え、長期的な安定稼働を目指すことが大切です。

保険料高騰の対策に直結するO&M業者選びのポイント

太陽光発電の保険料を抑え、審査を有利に進めるためには、信頼できるO&M(保守管理)業者の選定が欠かせません。

コスト削減とリスク回避を両立し、保険対策にも直結する業者選びのポイントは以下の3点です。

業者選びのポイント

- ポイント①|リスク認証・補償制度が使用できるか

- ポイント②|過剰な定期点検ではなく最適な保安ができるか

- ポイント③|盗難対策や災害リスク低減の提案力はあるか

ポイント①|リスク認証・補償制度が使用できるか

保険料を適正に抑える上で、発電所の安全性を客観的に評価する「リスク認証」と、それに基づく「補償制度」を活用できるかが重要です。

近年、損害保険の引き受け審査は厳格化していますが、リスク認証に対応したO&M業者を選ぶことで以下のメリットがあります。

| 活用する制度 | 概要とコスト抑制へのメリット |

|---|---|

| リスク認証 | 第三者の基準で安全性を証明し、保険会社からの評価を向上させる。有利な保険条件(保険料の割引など)を引き出しやすくする。 |

| 包括・付帯補償 | 業者のスケールメリットを活かした補償枠。個別に保険へ加入するよりも割安にリスクをカバーできる可能性が高い。 |

これらの制度が使用できる業者に委託することで、トータルコストを抑えつつ、万が一の際の売電収入の補償や機器の修理費用をしっかりと担保することが可能になります。

ポイント②|過剰な定期点検ではなく最適な保安ができるか

メンテナンスは重要ですが、ただ回数が多いだけの「過剰な定期点検」はO&M費用の高騰を招き、保険料削減のメリットを打ち消してしまいます。

重要なのは、遠隔監視データを駆使して日々の発電状況を正確にモニタリングし、異常の兆候が見られた際に迅速な「駆けつけ対応」ができる体制が整っているかです。

最適な頻度での点検を提案し、無駄なコストを省きつつも確実な保安体制を構築できる業者を選ぶことが、事業全体の収支を改善する大きなカギとなります。

ポイント③|災害リスク低減の提案力はあるか

保険料引き上げの大きな要因となっているのが、台風や豪雨、大雪といった自然災害による設備の破損や水没です。

そのため、トラブル発生後の事後対応だけでなく、発電所の立地環境に合わせて事前にリスクを低減できる具体的な提案力を持つ業者を選ぶことがおすすめです。

| 災害リスク | 主な被害要因 | 具体的な事前対策の提案例 |

|---|---|---|

| 風災・水災 | 台風・豪雨によるパネル飛散や浸水 | 立地や地盤に合わせた架台の補強提案、排水設備の定期清掃と改善 |

| 雪災・落雷 | 積雪によるパネル破損、落雷被害 | 積雪量に応じた除雪計画の策定、適切なサージプロテクターの導入 |

現場の状況に応じた防災ノウハウを持っているかどうかが、発電所の安全稼働を支え、結果的に長期的な保険料の抑制へと直結する重要なチェックポイントとなります。

保険付帯「お元気メンテ」では、通常の火災保険より安価な補償が利用できます。リスク認証や太陽光発電所の発電所の評価UPの方法についての冊子はこちら!

防衛策としてジオリゾームのお元気メンテがおすすめな理由

保険料高騰が太陽光発電事業を圧迫する中、有効な防衛策としておすすめなのが、株式会社ジオリゾームが提供するO&Mサービス「お元気メンテ」です。

単なる保守管理にとどまらず、コスト削減とリスク回避を両立する独自の仕組みが備わっており、事業者にとって非常に心強いパートナーとなります。

その具体的な3つの理由をご紹介します。

お元気メンテがおすすめな理由

- 理由①|一般の火災保険より安価な設備補償制度が付帯できる

- 理由②|特殊な発電量解析で無駄な費用を削減できる

- 理由③|万が一の事故・故障時の心強いサポートがある

理由①|一般の火災保険より安価な設備補償制度が付帯できる

「お元気メンテ」最大の魅力は、高騰を続ける一般の損害保険に代わり、安価な設備補償制度(動産総合保険)を付帯できる点です。

そのコストダウンの理由は、事前に実施する「リスク認証検査」にあります。

お客様の設備を客観的に検査し、メンテナンス契約に保険をセットで提供する独自の仕組みを採用しています。

制度の特長

- リスク認証検査の実施:設備の安全性を評価し、「優良な発電所」は実際の低いリスクに見合った適正価格で加入できる

- 動産総合保険の付帯:O&M契約と一体化して提供されるため無駄が省け、年間の維持費用を大幅に削減できる

一律に値上げされやすい一般の保険とは異なり、設備の健全性が直接保険料の削減に反映されるため、事業の採算を圧迫することなく長期的な安定経営に直結します。

理由②|特殊な発電量解析で無駄な費用を削減できる

保守費用の最適化に大きく貢献するのが、ジオリゾーム独自の「特殊な発電量解析」技術です。

一般的なO&Mでは、異常の有無にかかわらず定期的な現地点検が行われ、その分のコストが上乗せされます。

しかし、お元気メンテでは日々の発電データを精緻に解析し、トラブルの兆候を遠隔で早期発見します。

発電量解析によるコスト削減効果

- 出動費用の削減: 必要な時だけ現地へ急行するため、無駄な駆けつけ費用が発生しない

- 過剰な点検の防止: データに基づく予知保全で、不要な定期点検をカット

データに基づく的確な判断により、ランニングコストを最小限に抑えつつ、発電ロスを未然に防ぐ無駄のない運用体制を構築できます。

理由③|万が一の事故・故障時の心強いサポートがある

いくら予防対策を講じても、自然災害や突発的な機器故障のリスクはゼロにはなりません。

しかし「お元気メンテ」では、万が一のトラブル発生時にも、全国対応(北海道・沖縄を除く)のネットワークで迅速かつ的確なリカバリー体制が整っているため安心です。

| サポートの特長 | 具体的な対応内容とメリット |

|---|---|

| メーカー・保険対応の支援 | 事故や故障時に煩雑なメーカー保証の確認や、損害保険会社への請求・やり取りをサポート |

| 迅速な修繕・復旧対応 | 外来事故への対応や日常・計画修繕を適時適切に実施し、売電停止による損失を最小化する |

有事の際でも、専門知識を持ったスタッフがサポートしてくれるため、事業者の負担を大幅に軽減しながら早期の発電再開が可能です。

株式会社ジオリゾームが提供する次世代型O&Mサービス 「お元気メンテ」 は、単なる点検代行にとどまらず、発電量のモニタリング、劣化や不具合の兆候分析、現地駆けつけ対応、さらには修理・交換時の費用リスクまで見据えた運用設計を行っています。

また、O&Mと保証・保険の考え方を組み合わせ、故障時の修繕費用や長期停止リスクを最小化する設計思想も、単なる保守会社ではなく“発電事業のパートナー”として位置づけられる理由の一つです。

太陽光発電を「設置した設備」ではなく「長期で利益を生む事業資産」として運用していきたい方は、一度、現在のメンテナンス体制が本当に最適か見直してみてはいかがでしょうか。

▼ 次世代型O&Mサービス「お元気メンテ」はこちら

https://www.solaromgeo.com/

太陽光発電の保険料・メンテナンスでお悩みなら

「保険料が上がって困っている」「今のメンテナンスが適切か不安」という方は、ぜひ一度ジオリゾームへご相談ください。

お客様の発電所に最適なコスト削減とリスク対策をご提案します。

まとめ:太陽光発電の保険料高騰は適切に対策しよう

太陽光発電の保険料高騰は、自然災害の激化や盗難被害を背景に、事業者の収益を圧迫する深刻な課題となっています。

今までと同じ感覚で保険を更新し続けることは難しく、無策のままでは利回りの悪化や、無保険による事業存続のリスクを抱えかねません。

この厳しい環境を乗り切るためには、単なる保守点検にとどまらず、適正な保険対策まで直結する質の高いO&M業者への見直しが不可欠です。

株式会社ジオリゾームの「お元気メンテ」なら、独自の解析技術で無駄なコストを省きつつ、リスク認証に基づいた安価な補償制度を付帯できます。

大切な発電設備を長期的な事業資産として守り抜くために、ぜひ一度現在のメンテナンス体制を見直してみてはいかがでしょうか。

保険付帯とリスク認証検査、発電所の評価UPの方法についての詳しい冊子はこちら